- Мар 22, 2022

Капитальные затраты производителей чипов достигнут рекордных 152 млрд в 2021 году

- Источник:

- Дата: Дек 15, 2021

- Просмотры: 523

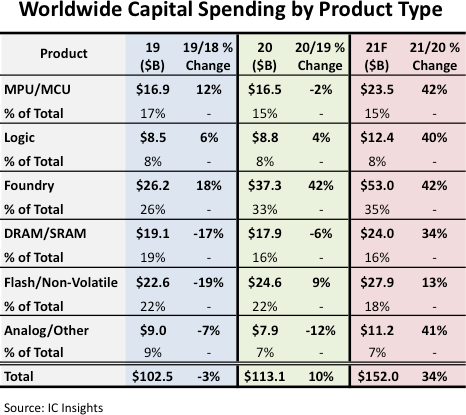

Увеличение затрат TSMC на расширение производства является лишь частью общей тенденции, поэтому по итогам текущего года величина капитальных затрат в отрасли может вырасти на 34% до рекордных $152 млрд. До этого они увеличивались на 41% в 2017 году, но преимущественно за счёт производителей памяти. В этом году лидерство за контрактными производителями чипов, которые возьмут на себя 35% профильных затрат.

Источник изображения: TSMC

Новыми прогнозами по распределению капитальных затрат в полупроводниковой отрасли делится IC Insights. По мнению источника, потребность в увеличении объёмов производства чипов сильнее всего в уходящем году чувствовалась именно в контрактном сегменте, в результате чего профильные расходы выросли на 42% до $53 млрд. В этой сумме основная часть затрат (57%) придётся на долю компании TSMC. Конкурирующая Samsung тоже подтягивается к лидеру рынка, а вот китайская SMIC под гнётом американских санкций вынуждена будет сократить капитальные затраты по итогам года на 25 % до $4,3 млрд, что позволяет ей претендовать лишь на 8% совокупной суммы по отрасли.

Источник изображения: IC Insights

Контрактные производители лидировали в отрасли по величине капитальных затрат с 2014 года, за исключением 2017 и 2018 годов, когда на первое место вышли производители памяти. В этом году последние уверенно увеличивали капитальные затраты только на направлении ОЗУ на 34% до $24 млрд, а твердотельная память ограничилась ростом капитальных затрат на 13% до $27,9 млрд. Помимо контрактного направления, в этом году рост затрат более чем на 40% продемонстрировали производители микропроцессорной продукции (до $23,5 млрд) и различных логических устройств (до $12,4 млрд), включая аналоговые решения (до $11,2 млрд).